こんにちは、起業を目指している中小企業診断士のSacChiです。

先日、freee × 株式会社SoVa の共同企画によるオンラインセミナーを受講しました。

本記事では、

セミナー内容をそのまま紹介・推奨するのではなく、

「創業・事業初期の資金調達を考えるうえで、個人的に整理しておきたいポイント」を

備忘録としてまとめています。

⚠️ 本記事の位置づけ

- 特定サービス・制度の利用を勧めるものではありません

- 制度内容は一般的な整理であり、最新情報・詳細条件は必ず公式情報をご確認ください

🔗 関連記事

制度・相談先を網羅的に知りたい方はこちら

📌 【2025年版】起業したい人はまずどこへ?全国・高知県の相談窓口と補助金まとめ

1.融資という資金調達

1-1. 融資とは?

金融機関や投資家から資金を借り入れることで行う資金調達です。

原則として 返済義務があります。

📌 個人事業主と法人の違い

個人事業主・法人ともに、利用できる「融資の手段そのもの」は大きく変わりません。

ただし、リスクの帰属先が異なる点に注意が必要です。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 主体 | 代表者=事業主 | 法人と代表者は法律上別人格 |

| 借入の紐づき | 原則として個人に紐づく | 法人名義の融資は、原則として法人の負債 |

| リスク | 事業がうまくいかなかった場合、個人リスクが大きくなりやすい | 実務上は代表者保証が求められるケースも多い点に留意 |

1-2. 創業期によく使われる融資の考え方(3パターン)

①日本政策金融公庫/創業向け融資制度

創業期に検討されることが多い融資の一つです。

- 比較的低金利となるケースが多い

- 無担保・無保証で相談できる制度がある

- 対象:新規事業、事業開始後一定期間以内

※金利・上限・返済期間は制度や個別条件により異なります。

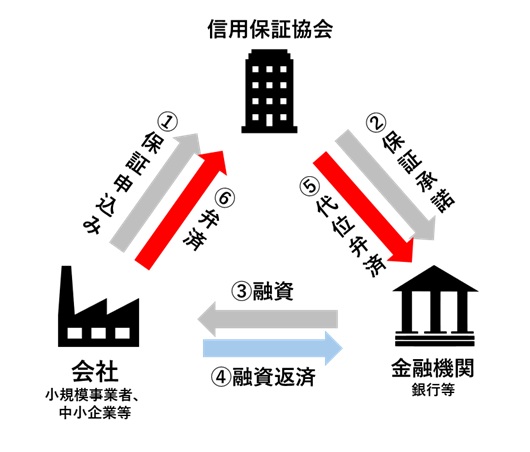

②信用保証協会/保証付融資

創業期や初めての銀行融資で利用されることが一般的です。

- 銀行+信用保証協会の2段階構造

- 金利自体は低めでも、保証料が上乗せされるため

実質負担が高くなるケースもあります

📊 保証協会融資の仕組み

→ 万一返済できない場合、保証協会が銀行へ立替

→ その後、事業者は保証協会へ返済義務を負う

③ プロパー融資

保証協会を介さず、銀行が直接リスクを取る融資

- 一般的に 複数期の黒字実績 が求められる

- 創業初期ではハードルが高い

- 将来的な目標として意識しておきたい融資形態

1-3. 融資の進め方(一般的な流れ)

📋 7つのステップ

- 自分で申請する、または融資サポート会社に相談

- 融資希望額を検討

- 事業計画書の作成(公庫はひな型あり)

- 金融機関へ融資相談

- 必要書類の提出

- 担当者との面談

- 審査後、融資額決定

※融資サポート会社を利用する場合、

成功報酬型など費用体系は事業者ごとに大きく異なります。

条件は必ず事前確認が必要です。

2.補助金・助成金という資金調達

2-1. 補助金・助成金とは?

国や自治体が、一定の条件のもとで支給する資金。

返済不要のものが多い点が特徴です。

ただし、

⚠️ 事前申請・審査が必要

⚠️ 原則として後払い

という点を理解しておく必要があります。

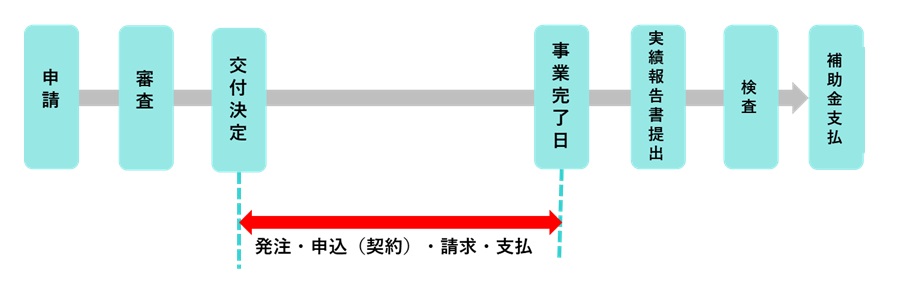

📊 補助金の基本ステップ

※交付決定後に事業を実施し、完了後に補助金が支払われる

👉 創業初期の運転資金としては使いにくいのが実情です。

2-2. 補助金のメリット・デメリット

✅ メリット

- 投資リスクの軽減(返済不要の設備投資)

- 事業計画を整理・ブラッシュアップする機会

- 国・自治体のお墨付きによる対外的信用

❌ デメリット

- 不採択リスク

- 実質後払い

- 賃上げ等の要件が増えている傾向

💭 支援現場から見た現実

支援現場にいる立場としては、

「創業初期」において、補助金をメイン資金に据えるのは現実的でないと感じています。

また、近年は賃上げの動きが強いため、賃金アップ等が申請要件になっている補助金が増えている印象です。

補助金活用をご検討の際には、

- 補助金の目的・趣旨

- 活用によって達成したい内容

が 自社の事業と合致しているか を重視することが肝要です!

必要に応じて、中小企業診断士など専門家の助言を受けることも一つの方法です。

2-3. 創業初期に検討されやすい補助金例

📌 主な補助金

- 創業助成系(基盤整備)

- 小規模事業者持続化補助金(販路開拓)

- IT導入補助金

🔍 情報収集に便利な公的サイト

✅ ミラサポPLUS

https://mirasapo-plus.go.jp/

✅ J-Net21

https://j-net21.smrj.go.jp/snavi/articles?category%5B%5D=2

💡上記2つのサイトは私自身も支援先の補助金相談時に活用しています。

⚠️ 重要なポイント

色々な補助金・助成金があり、

「補助金があるから申請する」という思考になりがちですが、

要件を満たしているかどうかだけでなく

事業目的・ステージとの適合性を優先することが重要です。

3. 個人事業主か、法人化か|判断の目安

📊 法人化を検討する一例

| 観点 | 目安 |

|---|---|

| 税金 | 所得700万円超が見えたら検討 |

| 保険 | 社会保険に切り替えたい場合 |

| 信用 | 採用・資金調達・行政や大手との取引 |

最初は個人事業主 → 後から法人化も可能ですが、

手続き負担はそれなりに大きい点も理解しておきたいところです。

まとめ|「制度ありき」ではなく「戦略ありき」

今回のセミナーを通じて改めて感じたのは、

融資も補助金も「手段」であって「目的」ではないという点です。

💭 資金調達を考える前に整理すべきこと

✅ いつ・いくら・何のために資金が必要か

✅ 返済・事務負担を含めて事業に耐えられるか

活用できる制度を知ることと同時に、

事業戦略を策定して適切な資金調達方法を選択することが大事だと再認識しました。

🌱 最後に

これから創業・事業拡大を考えている方の

「考える材料」のひとつになれば幸いです。

🔗 関連記事

- 【2025年版】起業したい人はまずどこへ?全国・高知県の相談窓口と補助金まとめ | SacChi’s LOCAL WORKS

- 事業戦略(経営戦略)はなぜ必要か? ― 中小企業にとっての「計画」と「柔軟性」の話 ― | SacChi’s LOCAL WORKS

※補足

- 融資制度の最新情報

- 補助金の詳細条件

については、必ず公式サイトや窓口でご確認ください。